CIPS视野|新能源汽车产能过剩,未来之路在何方?

近日,高盛发布了一篇名为《变革中的中国聚焦产能周期--面对不平衡、判断转折点、穿越长周期》的报告,这份报告深入研究中国经济产能周期,指出应对经济不均衡与关键转折点的战略,为理解中国经济未来提供有力的参考。

市场针对这一报告展开了广泛关注和讨论,现在我们根据报告涉及到新能源汽车部分进行整理与思考,具体框架如下所示,来探讨新能源汽车产能过剩背景下,未来之路在何方?

1、中国新能源汽车产能严重过剩!

2、中国新能源汽车行业拐点在哪里?

3、中国新能源汽车未来之路探寻?

01

中国新能源汽车产能严重过剩!

中国新能源汽车行业面临严重产能过剩,致使市场竞争激烈、资源浪费加重、投资收益率降低和产业转型升级压力。

中国新能源汽车行业产能严重过剩

新能源汽车行业的超额产能主要体现为产能利用率较低,国内外需求并不能消化快速扩张的产能。即便中国生产成本较低,企业高度重视国际市场推动出口增长,但全球贸易争端加重,美国和欧盟市场份额过高,未来出口或受阻,增多产能过剩的风险。即便价格下降和现金流紧张给行业带来挑战,但很多企业依然保持正现金流,对利润率前景乐观,预计产能扩张计划可能继续推进,中国新能源汽车行业尚未达到产能过剩的临界值。

中国产能过剩现象的原因分析

以往二十来年,中国多个行业如钢铁、水泥、光伏等均经历了产能过剩的挑战,而新能源汽车行业在大规模需求增长、快速供应响应、政策积极推动、科技迅速发展等因素的共同作用下,也面临着类似这样的产能过剩风险。

中国产能过剩带来的影响

市场竞争加剧致使价格战频繁和品牌忠诚度降低,产能过剩引发资源浪费和投资收益率降低,同时产业转型升级带来技术创新受限和垄断风险,整体市场面临利润压缩、资金链紧张与融资难等多种挑战。

02

中国新能源汽车行业拐点在哪里?

新能源汽车行业目前仍旧还处于扩张阶段,但是受到资产负债状况和盈利能力的双重制约,距离真正的转折点预计还需2~3年。同时,行业还面临供给侧改革、竞争格局变化,以及中国以外产能扩张等多重不确定因素的挑战。

方法论-行业底部研究框架

高盛全球投资研究部通过“三项原则”来界定行业周期的底部,并结合多种指标进行评估,具体内容如下:

盈利能力:行业内大多数企业的EBITDA是否处于或接近盈亏平衡点 管理预期:行业是否已进入“自我调整”阶段 需求变化:是否存在一线回升希望

应用案例 – 框架标准及应用概述

截止到2024年第一季度,即便锂电池、新能源汽车等领域需求增长显著,但行业盈利能力降低,资本支出计划调整,钢铁和工程机械等领域需求仍旧疲软。

新能源汽车行业拐点探寻研究

基于高盛“三项原则”,对于新能源汽车行业拐点,我们分别从盈利能力-现金流、管理层预期-资本支出调整和行业需求变化-需求增长三个方面研究发现:

新能源汽车距离转折点较远

仍需2~3年才能迎来行业拐点,

眼下,行业内卷愈演愈烈!!

03

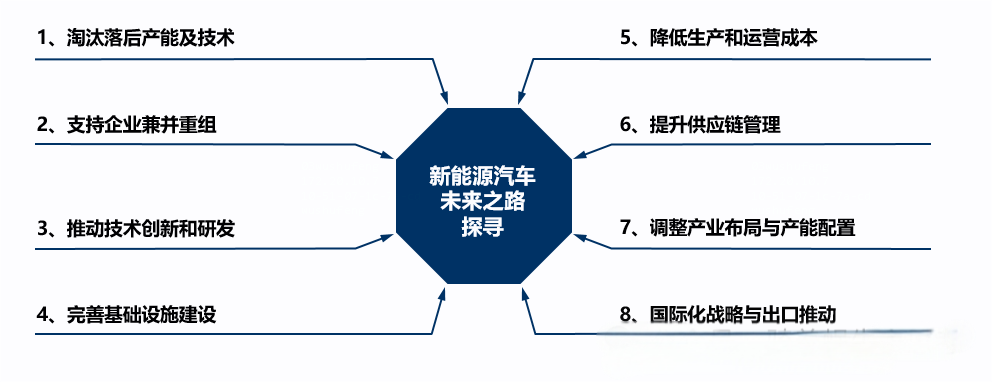

中国新能源汽车未来之路探寻?

新能源汽车行业要解决产能过剩的问题,关键在于淘汰落后产能、促进技术创新、优化产业结构和完善基础设施。通过这些措施,能够推动行业的高质量发展,提升全球竞争力。

04

写在最后

目前,全球经济面临多重挑战:疫情反复、地缘政治紧张、供应链中断、通货膨胀加重与经济增长放缓。许多行业承受巨大的压力,企业缩减开支,消费者信心降低,市场不确定性增多。殊不知,历史告诉我们,每一次经济危机都会造成部分行业萧条的同时,也演化出新的机会与突破点。